注:本文发表于《金融监管研究》2025年第3期,转载请务必注明出处。为浅近阅读,本文不详了脚注尊龙凯龙时官网,全文请参见中国知网。数字货币一直是笔者团队的要点研究界限之一。笔者之前曾经与杨晓晨相助过对于数字货币的论文三部曲(三篇差异对于比特币、矫健币与央行数字货币的论文),曾经经与王喆、陈胤默相助过对于三大数字货币相比的论文,具体可参见谛视后的连合。异日一段时期,咱们将推出数字货币研究的新三部曲(除《金融监管研究》这篇论文外,还有两篇论文行将在《海外经贸探索》和《好意思国研究》发表),接待关注。文中配图2007年摄于湘西凤凰。

摘抄:本文华取文献分析与案例研究相勾通的方法,深入探讨了加密货币对全球金融治理的挑战。研究发现,加密货币激发的挑战主要体咫尺三个方面:一是增多了全球金融系统的脆弱性;二是干系滥用行动放大了海外金融监管的罅隙;三是使发展中国度濒临较高的货币替代风险。针对上述问题,本文从探索构建新的金融治理机构或框架,推动建立全球矫健币监管机制,促进加密货币监管的智能化与精确化,以及加速央行数字货币(CBDC)的研发与相助等方面建议了战术建议。本文的更动在于:一方面,勾通最新的案例与数据,系统索取了加密货币对全球金融治理的三大中枢挑战;另一方面,将加密货币的特质纳入金融脆弱性表面的分析框架,既揭示了其对金融体系脆弱性的放大渠说念,也拓展了该表面在数字金融布景下的应用范围。

一、序文

以比特币为代表的加密货币,是在2008年海外金融危急中应时而生并高速发展的一类新兴事物。从发展动机来看,加密货币基于先进的加密时期和散播式账本时期(绝顶是区块链时期),旨在构建一种去中心化、超越传统国度监管框架的全球数字支付与价值移动系统(Nakamoto,2008)。加密货币频繁被应用于支付结算、金融投资以及诸多监犯金融行动中,其自降生以来便引起了全球金融治理机构及学术界的普通关注(李建军和朱烨辰,2017;宋爽和熊爱宗,2022)。跟着加密货币的快速发展和普通应用,其对全球金融治理的影响也日益突显,尤其在以下三个方面:一是加密货币的普及对跨境老本流动、金融阛阓矫健以及花费者权利保护等方面产生了真切影响,使其成为现时主流金融治理机构和主要国度关爱的要点。其中,金融矫健委员会(FSB)从2018年起便持续追踪加密货币的阛阓风险,按期梳理、更新其对全球金融矫健组成的潜在威迫。2022年,FSB还初度针对全球矫健币监管发布了原则文献。二是加密货币的匿名性和跨境性增多了洗钱、恐怖融资等监犯金融行动的风险,对金融监管机构建议了更高要求。履行上,由于基于加密货币的洗钱时期日益复杂,加之各司法统辖区之间糊涂有用融合,导致对干系犯法行动的监管和打击濒临巨大贫穷。三是鉴于加密货币的刊行与通顺不受中央银行适度,其价钱波动和交游量变化被觉得将对货币战术的制定与实施效果产生显贵影响。尤其是在脸书公司建议Libra联想后,矫健币对宏不雅战术的挑战受到了七国集团(G7)、海外货币基金组织(IMF)和海外清理银行(BIS)等机构的格外关注,并加强了对其的研究。

为应付上述挑战,连年来以G20为中枢平台,FSB、IMF、BIS、海外证监会组织(IOSCO)、反洗钱金融行动绝顶责任组(FATF)等为救济机构所形成的全球治理架构(宋爽和熊爱宗,2022),通过深入密切的追踪研究、发布监管教唆原则以及深化海皮毛助等方式,持续强化对加密货币的监管力度。如FATF、FSB和IMF基本上每年都会发布干系研究与教唆建议,IOSCO也发布了针对私东说念主货币交游所的监管指南。当作全球范围内对加密货币监管最为严格的国度,我国早在2013年就明确指出,加密货币是一种具有较高风险的杜撰商品,并要求国内干系公司作念好风控责任。随后在2017年至2021年间,我国又陆续通过多种措施进一步加强对加密货币的监管与新式金融风险的注意,包括关停境内加密货币交游所,全面谢绝使用加密货币妙技进行融资、炒作和“挖矿”行动等。此外,欧盟也于2023年5月出台了全国上第一个全面的加密货币轨则——《加密资产阛阓监管条例》(The Markets in Crypto Assets regulation bill,MiCA),以法子加密阛阓运作、提高监管透明度和欺压监犯金融行动。然则,由于加密货币界限的更动持续接续,加之政事要素(行业机构的游说责任加强)、经济要素(好意思联储连年来的顶点货币战术)等多重原因的共同作用,加密货币的应用范围进一步扩大,普及度进一步普及,给全球金融治理带来的挑战不但莫得安静,反而愈加严峻。尤其是特朗普再次当选好意思国总统后,其扩充的强力“去监管”战术进一步加重了加密货币对全球金融治理体系的冲击,使这一问题更具复杂性和处分的紧迫性。

在此布景下,本文对现时加密货币对全球金融治理组成了哪些中枢挑战过火具体阐述和影响进行了深入探讨,以期为全球金融治理体系的调换以及后续研究提供参考。本文根据对已有研究效果以及最新事实字据的分析、整理,将加密货币对全球金融治理的中枢挑战归纳为以下三个方面:一是加密货币已形成界限庞杂的全球性投资阛阓,该阛阓自己具有的高波动性、传染性以及难以被全面监管等特征,导致其成为当下海外金融体系的重要不彊壮要素。二是连年来加密货币被用于藏匿监管的行动愈发豪恣,尤其是恐怖组织和一些国度行动体的入场,将显贵放大全球金融治理体系的罅隙。三是在本轮好意思元加息周期中,加密货币的采选率快速普及,使越来越多的发展中国度濒临货币替代风险,亦对其金融治聪敏力组成了持续且真切的挑战。针对三重挑战过火背后的原因,本文建议了以下战术建议:探索构建新的金融治理机构或框架,推动建立全球矫健币监管机制,促进加密货币监管的智能化与精确化,以及加速央行数字货币(CBDC)的研发与相助。

相较于已有研究与实践,本文的旯旮孝敬主要体咫尺以下两个方面:一方面,本文从加密货币被用于投资交游、藏匿监管以及主权货币的替代选项这三个主要使用动机动身,勾通最新的案例与数据,系统索取了加密货币对全球金融治理的三大中枢挑战。这不仅为后续研究以及战术制定提供了较为明晰的研究框架,还进一步丰富了加密货币与全球金融治理界限的研究体系。另一方面,传统金融脆弱性表面主要聚焦于银行挤兑、资产价钱泡沫和信贷阛阓失灵等问题,并未充分讨论到加密货币与传统金融体系日益细致的议论。本文将加密货币的高波动性、难监管与跨境通顺等特质融入金融脆弱性表面框架,既揭示了其当作新兴事物对金融体系脆弱性的放大渠说念,也拓展了该表面在数字金融布景下的应用范围。

二、加密货币阛阓增多了全球金融系统的脆弱性

比特币于2009岁首向公众推出之后,其在全球范围内的关注与普及度赶紧普及,价钱也赶紧推广,仅用15年便从接近于零的价钱高涨至岑岭时期每枚约109356好意思元(2025年1月19日)的“天价”。与此同期,比特币阛阓也发展成为全球范围内市值最大的加密货币阛阓,日交游量持续保持在数百亿好意思元水平,成为全球最活跃的金融阛阓之一。限制2025年2月底,全球加密货币的种类高出1万种,总市值高达约2.8万亿好意思元。庞杂的阛阓体量与交游活跃度使得加密货币照旧成为全球金融治理议程中无法惨酷的存在。好多研究也已说明,加密货币阛阓是影响全球金融体捆绑实的重要要素,尤其是增多了全球金融系统的脆弱性(Yue等,2021;Iyer,2022)。

(一)加密货币阛阓影响全球金融系统的关键要素

从表面层面来看,当代金融体系的“互联互通”大大增多了金融聚集的复杂性和脆弱性。在这种情况下,单个阛阓的非常波动可能产生“多米诺骨牌”效应,波及全国其他地区和类型的金融阛阓,并通过金融体系传导链条的网状结构,形成系统性金融风险(杨子晖和周颖刚,2018)。连年来,加密货币阛阓的剧烈波动对全球金融系统的影响愈发隆起,主要源于以下三个关键要素:其一,加密货币阛阓的高波动性易激发投资者的烦燥厚谊,并快速传导至其他阛阓。其二,加密货币难以监管,加重了风险的形成与扩散。其三,加密货币与传统金融阛阓的议论日益细致,通过金融居品(如比特币期货、加密资产基金)扩大了传染渠说念。

1. 加密货币阛阓的高波动性和传染性

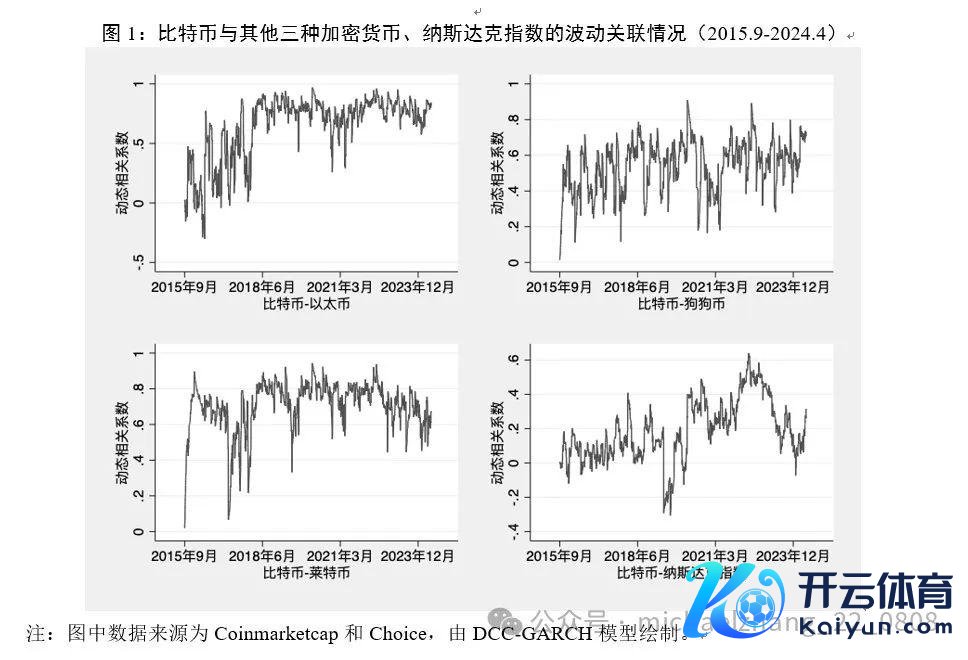

比特币阛阓随时期推移缓缓舒适弱有用阛阓假说,其价钱会立即对公开阛阓信息作念出反应,因此价钱波动不仅十分剧烈,而且还具有显贵的波动性集结特征(Urquhart,2018)。相较于比特币,相关其他加密货币波动性的研究相对较少,且可能因阛阓界限、通顺性等要素而存在各异,但从合座上看,其他加密货币也呈现出肖似的波动性特征,响应出阛阓风险和不笃定性较高。本文弃取了四种推出时期较早且具有较高驰名度和阛阓流动性的加密货币,与好意思国股市(纳斯达克指数)的波动情况进行概略对比分析。从表1来看,比特币、以太币、莱特币和狗狗币的收益率圭臬差均浩大于纳斯达克指数,意味着前者具有更高的波动性。狗狗币收益率的最大值高达1.516,示意购买狗狗币表面上最多不错终了150%/天的收益。

由于具有较高的流动性和阛阓占有率,比特币在合座加密货币阛阓的波动传染格式中阐述着中枢作用。一方面,当作加密货币阛阓波动溢出的主要孝敬者,比特币对新闻事件的敏锐性和快速反应通常会带动其他袖珍加密货币的价钱波动(Koutmos,2018;Moratis,2021);另一方面,加密阛阓里面存在显贵的收益共同进取格式,标明加密货币的各样化并未有用裁减波动风险(Yue等,2021)。更为关键的是,比特币与以太币、狗狗币等主要加密货币之间的永远高同步波动水平进一步放大了阛阓的系统性风险(见图1)。此外,不雅察比特币与好意思国纳斯达克指数之间的波动传染趋势不错看到,在2020年底好意思国推出逍遥度的刺激措施后,两者的波动干系性显贵增强,标明加密货币给金融阛阓的矫健性带来了突出压力。

2.加密货币阛阓难以受到有用监管

其中一个重要原因在于加密货币的时期特质。以比特币为例,其不仅基于匿名的数字地址进行交游(表面上一个东说念主不错领有千千万万以至更多的账户),而且不错依托互联网终了24小时全天候运行,因此或者粗鲁跨越国界,并阻扰地舆空间和时期限制。天然政府管制措施不错阻扰东说念主们使用加密货币交游所,但这些举措无法有用谢绝东说念主们使用比特币。后者不错通过点对点交游的方式与当地货币进行兑换,进而绕开货币管制。

另一个关键原因在于加密货币的更动与应用速率较快。这不仅导致了研究与监管的相对滞后,而且大部分经济体对此持友好的监管格调。连年来,诸如“加密货币初度公开拓行(ICO)”、“非同质化代币(NFT)”、“去中心化金融(DeFi)”、“第三代互联网(Web3.0)”等新标的与数字经济新业态的兴起,被好多经济体视为新的经济增长标的。与此同期,咫尺全国上大部分国度都允许加密货币解放交游(Borri和Shakhnov,2020)。海外统计机构Triple-A的数据自大,限制2023年,全球范围内已有高出4亿的加密货币用户,领有率高出4.2%。主要国度在加密货币全球治理中出现的阵营分化,也使得监管、治理责任难以落实(宋爽和熊爱宗,2022)。

3. 加密货币阛阓加速融入现存金融体系

加密货币交游所的出现与壮大,极地面便利了加密货币与法币之间的交游,进一步加强了阛阓之间的议论。根据加密货币数据奇迹商Coinmarketcap的统计,限制2024年4月,全球共有765家交游所,大多数个东说念主和机构投资者均可通过主要交游地方线购买加密货币,且付款方式不错是信用卡或借记卡、电汇或现款(通过比特币ATM 机)。同期,机构投资者及主要国度的金融监管机构也在推动加密货币与传统金融体系的交融。早在2017年和2020年,好意思国干系交游所就差异推出了比特币期货合约与对应的期权居品,并构建了包含基金、相信、保障、繁衍品等在内的投资居品体系,大大简化了机构投资者插足加密货币阛阓的渠说念。摩根士丹利的研究自大,在全球第二大加密货币交游所Coinbase公司中,散户投资者交游量的占比已从2018年第一季度的80%快速下滑至2021年第四季度的32%,加密货币基金、托管机构等成为了阛阓的主导力量,并孝敬了大部分交游量。2024岁首,好意思国证券交游委员会初度批准11份比特币ETF的上市苦求,同庚7月又批准首批以太坊现货ETF在好意思上市,进一步增多了机构投资者对加密货币阛阓的风险敞口。数据自大,限制2024年12月,12个比特币现货ETF的总资产约束界限已高出1000亿好意思元,共同持有高出110万枚比特币(约占总供应量的5%),高出比特币独创东说念主中本聪(Satoshi Nakamoto),成为最大的比特币持有者。同期,以太坊ETF的阛阓界限约为104.3亿好意思元。跟着特朗普新政府对加密货币战术的预期变得愈加友好,异日还将陆续增多各种投资者的风险敞口,可能会激发更大法子和界限的挑战。

(二)加密货币阛阓增多全球金融系统脆弱性的传导渠说念

金融阛阓间的传染(或波动溢出)是现时全球金融体系濒临的重要风险和不笃定性,亦然加密货币阛阓影响全球金融系统脆弱性的主要方式。从表面层面来看,全球范围内金融阛阓间的传染机制,纯粹不错分为基本面要素和非基本面要素两类。其中基本面要素也被称为经济基础假说,建立在投资者是皆备感性的传统金融表面上,觉得列国间共同影响经济的基础变量变化将导致金融阛阓的同步波动。然则,由于加密货币阛阓并不具备经济基础且充斥着以投契观念为主的非感性投资者(Cheah等,2015;Griffin和Shams,2020),其对金融阛阓的波动溢出可能主要通过非基本面渠说念。本文主要基于FSB的系列研究与干系的表面、实证分析,梳理出三类具有浩荡共鸣的影响渠说念,差异是信心效应、金融机构风险敞口及钞票效应。

1. 基于信心效应

现存研究说明,由于不需要实体经济救济且不错24小时不停歇交游,加密货币阛阓的微不雅参与者在信息生成和传输方面愈加苍劲,其对外部冲击的反应愈加赶紧,况且引颈着全球金融阛阓的投资者厚谊(Yu等,2019;Wang等,2022)。当加密货币价钱发生大幅度变化时,信息冲击将快速传递至股票等其他金融阛阓,并产生跟从加密货币阛阓波动而买入或卖出股票的羊群效应。简而言之,加密货币阛阓凭借其全天候交游和快速反应特质,成为全球金融阛阓的重要“风向标”,尤其对于高风险阛阓而言。当加密货币阛阓出现连气儿正收益时,投资者信心将进一步蔓延至债券阛阓等其他高风险阛阓(Umar等,2021)。

2. 基于金融机构的风险敞口

现时,比特币更多是当作一种风险资产(投契性器具)被纳入机构投资者的建立组合中,从而可能导致加密货币头寸的调换激发股票等其他风险资产的趋同变化(Iyer,2022;Wang等,2022)。若加密货币被看作是股票的对冲器具,当投资组合调换时将产生负的波动性溢出。举例,当加密货币投资者遭受多量赔本机,他们可能被动出售传统金融资产以约束其流动性头寸。跟着机构投资者高出个东说念主投资者成为加密货币阛阓的主导投资者,上述渠说念的效应仍在陆续扩大。2023年3月好意思国银行业的暴雷事件为加密货币通过金融机构风险敞口这一渠说念冲击金融矫健提供了有劲佐证。事件中的银门老本(Silvergate Capital)和签名银行(Signature Bank)均是因遭逢加密货币入款客户的挤兑而停业,导火索为加密货币交游所FTX于2022年11月停业酿成的烦燥。具体来看,由于银门老本通盘入款的90%来自加密货币干系客户的入款(约120亿好意思元),因此在FTX事件发生后银门老本被挤提81亿好意思元,其不得不向好意思国证券交游委员会苦求延迟提交2022年年报,并于2023年3月8日晓示停业。相较而言,尽管签名银行的体量更大(2022年末的总资产为1104亿好意思元),况且加密货币干系客户的入款占比约为五分之一,远低于银门老本的水平,但依然无法幸免被挤兑和停业的末端。

3. 基于钞票效应

从现存字据来看,加密货币的投资者频繁亦然活跃的股权投资者,其将加密货币当作统共钞票投资组合的一部分(Aiello等,2023a)。因此,一些家庭在赢得加密货币正收益后会增多在加密货币交游所的入款(收益再投资),而另一些家庭则会将部分加密货币收益重新均衡到传统资产投资中(举例股票)。这标明,加密货币阛阓对其他阛阓存在钞票效应(Aiello等,2023b)。此外,加密货币投资不仅对其他金融资产具有显贵的溢出效应,而且还通过花费传递到实体经济中。举例在好意思国,加密货币持有比例较高的县在赢得加密货币的高酬金后,房价会出现更高的增长(Aiello等,2023a;2023b);反之,要是加密货币出现连气儿负酬金,也会显贵冲击对其他资产的投资。

(三)加密货币阛阓对全球金融系统的影响特征

跟着比特币阛阓的渐渐老练,“加密货币与金融阛阓的关系”缓缓成为经济学界限的重要研究标的。绝顶是在2016年前后,学界对加密货币阛阓的研究热度显贵上升(Yue等,2021)。在梳理现存文献的基础上不错发现,加密货币阛阓对全球金融系统的影响主要呈现以下三方面特征:

一是加密货币阛阓对传统金融阛阓存在普通的波动溢出效应。由于糊涂经济基本面相沿,突发信息和顶点事件对加密货币的影响要比传统金融阛阓更强,阐述为加密货币阛阓对外部冲击的价钱波动频繁最初于传统金融阛阓,且反应更剧烈(Wang等,2022)。在此布景下,加密货币的波动已被说明会外溢至股票、巨额商品、外汇等多种金融阛阓(Yue等,2021;Cao和Xie,2022)。

二是这种波动溢出效应具有显贵的非对称性。非对称性既体咫尺波动溢出的方朝上,如比特币被发现对黄金、股票、债券、烦燥指数(VIX)和原油存在单向的波动溢出(Elsayed等,2022);也体咫尺对同类阛阓波动溢出效应的区域异质性上,即加密货币阛阓对部分国度的股票阛阓存在显贵的波动溢出效应,对另一些国度则不显贵(Urom等,2020;Cao和Xie,2022)。

三是新冠肺炎疫情后,加密货币阛阓对股票阛阓的波动溢出更强。横向相比来看,在疫情时期顶点宽松的金融环境下,加密货币(包括比特币和矫健币)对股票阛阓的溢出进度较10年期好意思国国债、黄金和特定货币(好意思元、欧元、东说念主民币)等关键资产类别显贵提高;纵向相比而言,相较于2017—2019年的样本,2020—2021年间比特币对标普500指数的波动溢出增多了约16个百分点,对MSCI新兴阛阓指数的波动溢出增多了12个百分点(Iyer,2022)。

三、加密货币的滥用行动放大了全球金融监管罅隙

比特币过火之后出现的一系列“竞争币”和“代币”,基本都延续了“去中心化”、幸免政府骚动和无国界的念念路。这不仅导致加密货币阛阓成为全国上最大的不受监管的阛阓之一(米晋宏和王乙成,2023),而且连年来眩惑了越来越多的组织乃至国度的参与,导致多量交游行动游离于现存海外金融体系除外。这一格式履行上响应了加密货币的去中心化刊行机制与全球监管体系主权国度化之间的矛盾,即在数字空间,加密货币通昔日中心化时期解脱了主权国度对货币的适度,形成了跨越国界的无国界金融聚集,削弱了主权国度对货币刊行与通顺的监管权。下文将以此为布景,要点分析加密货币在藏匿监管中的典型滥用行动,并揭示这些行动如何进一步放大全球金融监管的罅隙、加重去中心化时期与主权监管体系之间的矛盾。

(一)“再中心化”的阛阓主体与权力滥用

加密货币以去中心化的理念和时期架构在数字空间中赶紧崛起,但其现实发展却呈现出“再中心化”的显贵特征,即大型交游所和矫健币刊行商缓缓成为这一去中心化生态中的新权力主体。数字空间的恢弘界性为这些机构藏匿主权国度监管提供了条目,而全球范围内糊涂长入的监管框架、不停机制及完善的投资者保护体系,则进一步生长了讹诈操作和权力滥用的泛滥(Griffin和Shams,2020;Iyer,2022)。

在加密货币界限的早期发展阶段,中心化交游所的违法操作已初现头绪,Mt.Gox事件是其中最具代表性的案例。Mt.Gox曾在2010年至2014年间占据全球比特币交游量的约70%,其阛阓主导地位显贵普及了权力滥用风险。有研究指出,Mt.Gox涉嫌通过讹诈性交游策略推动了2013年比特币价钱的非常高涨(Gandal等,2018);此外,该平台的黑客错误事件也被部分学者质疑为里面东说念主员所为。2015年8月,Mt.Gox的首席奉行官马克·卡佩莱斯(Mark Karpelès)因讹诈、公款挪用及操控算计机系统等罪名被捕。

尽管Mt.Gox事件表示了加密货币交游所的系统性风险,但全球范围内的监管框架并未因此而赶紧得到矫正。直至2018年,好多司法统辖区的加密货币交游所仍游离于有用监管除外,从而为后续肖似的权力滥用事件埋下了隐患。2022年11月,全球交游量名按序三的交游所FTX突发倒闭,并产生一系列连锁风险。FTX领有高出100万用户及高达320亿好意思元的估值,其独创东说念主兼首席奉行官山姆·班克曼-弗里德(Sam Bankman-Fried)自2019年创立FTX开端,便涉嫌实施一系列大界限金融讹诈行动。他被指控利用客户资金进行个东说念主政事捐助和败坏购置,最终导致客户、投资者及债权东说念主赔本逾100亿好意思元。

与此同期,矫健币刊行商当作加密货币生态系统的重要组成部分,也表示出权力滥用的严重问题,主要表咫尺典质品虚增和阛阓驾驭方面。以全球最大的好意思元矫健币泰达币(Tether)为例,其刊行商因未能严格死守1:1的典质品比例而屡次受到质疑。2023年,好意思国商品期货交游委员会对其处以4100万好意思元的多量罚金,原因是其饱胀的好意思元储备情况属罪责讲明注解,误导了客户和阛阓。此外,研究还标明,在2017年的加密货币投契飞腾中,多量无锚刊行的Tether矫健币用来相沿比特币价钱,从而严重诬陷了数字空间中的阛阓价钱发现机制,加重了阛阓波动和投契泡沫(Griffin和Shams,2020)。

(二)持续扩大的监犯金融行动

加密货币的去中心化和匿名性等特质使其缓缓成为洗钱、老本外逃等监犯行动的重要器具。这一情况不仅得到了学术研究的普通关注(Pieters,2016;封念念贤和丁佳,2019;Foley 等,2019),也在现实中层出叠现。据研究测度,全球约有25%的比特币用户参与了监犯行动,且每年约有760亿好意思元的监犯行动触及比特币(占据了比特币交游的46%),接近好意思国和欧洲监犯毒品阛阓的界限(Foley 等,2019)。然则,尽管加密货币被用于监犯行动的情况早已纳入列国司法、安全和金融监管部门的视线,但跟着加密货币的阛阓界限和秉承度进一步扩大,使用加密货币的监犯行动者过火聚集变得愈加庞杂,链上监犯行动呈现出各样化和专科化态势,相同对全球金融治理组成了径直且巨大的冲击。其中主要体咫尺大额洗钱、老本外逃和恐怖主义融资方面。

1. 大额洗钱

利用加密货币进行洗钱的行动早已成为列国监管机构要点打击的对象(米晋宏和王乙成,2023)。但跟着加密货币种类的接续增多以及智能合约时期的普及,洗钱操作的复杂性显着提高,其中以混币器(Crypto Mixer或Tumbler)的使用最为典型。混币器通过摄取转入的加密货币,将其与多量其他加密货币混杂交游,再以不同金额、不同类型的加密货币输出至多个钱包地址,从而有用沾污了资金来源。早在2013年的暗网阛阓“丝路(Silk Road)”案件中,便初度发现监犯组织利用混币器进行洗钱(Desmond等,2019)。这些奇迹频繁在暗网阛阓中普通运作,也可当作孤独业务运行。Chainalysis的数据自大,自2020年以来,混币器交游量快速增长。2020年第四季度,其交游量初度突破10亿好意思元,2021年后更矫健在每季度20亿好意思元傍边。与此同期,混币器已成为区块链聚集犯法分子的主要器具,约10%的与监犯行动干系的资金是通过混币器移动的。这种器具不仅增多了追踪赃款的难度,还生长了跨境洗钱行动的泛滥。

早期混币器主要由中心化机构运营,但连年来基于智能合约的去中心化混币器缓缓成为主流,进一步加重了监管难度。举例,去中心化混币器Tornado Cash因涉嫌清洗高出70亿好意思元的加密货币,于2019年被好意思国财政部番邦资产适度办公室(OFAC)列入制裁名单,谢绝好意思国公民和机构使用,但而后该平台仍在陆续运行。2023年,其独创东说念主因涉嫌洗钱超10亿好意思元被好意思国联邦走访局(FBI)和国税局逮捕。

连年来,跟着数字经济的快速发展,加密货币已成为我国境内洗钱犯法的主流渠说念之一,且涉案金额巨大。其中混币器的使用导致赃款的来源和流向愈加复杂化,极大增多了追踪和打击难度。混币器时期已成为国表里犯法集团藏匿监管的重要器具(Desmond等,2019)。针对混币器等新式洗钱妙技,中国需要进一步加强对数字空间的监管智力。一方面,应通过期期妙技普及对加密货币交游的链上分析智力,构建更高效的追踪和打击机制;另一方面,应强化对跨境资金流动的监管,尤其是加强与海外社会的相助,通过信息分享和合资行动打击跨境洗钱行动。

2. 老本外逃

加密货币是跨境资金移动的新兴渠说念,尤其是在一些老本账户绽放进度低的国度,照旧形成基于比特币渠说念的老本外逃新渠说念,导致了严重的短期海外老本非常流动(Pieters,2016;Ju等,2016),以至对本国金融阛阓产生径直冲击。举例在2015年6月中下旬,希腊政府启动加强老本管制,导致希腊寰球涌入比特币阛阓:在德国比特币阛阓(Bitcoin.de)上注册和交游比特币的希腊东说念主数目为平时的10倍,交游所Bitstamp上希腊的比特币交游量则较 10周平均水平飙升了79%。

连年来,我国通过加强老本账户约束和监管措施有用欺压了传统的老本外逃渠说念,但加密货币为地下银号等监犯外汇结算行动提供了新的妙技,其当作老本外逃器具的格式激发了关注。犯法团伙主要利用好意思元矫健币当作引子,通过加密货币交游平台完成监犯外汇结算,绕过了传统的资金管控体系。对于我国而言,老本外逃不仅对外汇储备和东说念主民币汇率矫健形成压力,还可能削弱国内金融阛阓的资源建立着力,影响宏不雅经济矫健。跟着特朗普逍遥救济加密货币行业发展,全球对加密货币投契和监犯需求可能都会增强,需要要点关注和全面注意干系风险。

3. 恐怖主义融资

比特币交游的跨国性、即时性和不可逆转性等特质,为藏匿监管和公法提供了条目,也给恐怖组织和有组织犯法集团滥用比特币系统进行恐怖融资与洗钱创造了机会。从全球金融治理的视角来看,负责打击洗钱和恐怖主义融资的FATF上演着关键变装。其屡次告诫加密货币“有可能成为犯法分子和恐怖分子金融交游的隐迹所”。但由于发展中国度的监管智力不及等原因,FATF的建议难以落实(宋爽和熊爱宗,2022),恐怖主义融资行动仍呈扩大化态势。好意思国国会研究局的呈报揭示,2019年哈马斯通过加密货币发起捐赠行动,天然好意思国于2020年查封了多个干系网站和150个加密货币账户,但限制2023年,与哈马斯干系的加密货币钱包仍摄取了约4100万好意思元资金。同期,巴勒斯坦伊斯兰圣战组织(PIJ)干系的钱包更是摄取了高达9300万好意思元。合资国反恐奉行局高等法律官员斯韦特兰娜·马蒂诺娃(Svetlana Martynova)自大,2022年以前,约5%的恐怖进犯是由加密货币资助的,咫尺这一数字可能已上升至20%。

(三)国度行动体的相配规融资器具

连年来,国度行动体利用加密货币藏匿海外金融制裁以及进行相配规融资的行动,已成为全球金融治理界限另一个显贵且重要需要应付的新挑战。此类行动不仅径直冲击了现行的海外金融顺序,放大了治理体系中的罅隙与不及,而且还显贵增多了海外社会在加密货币监管战术制定、共鸣形成及有用奉行上的难度。天然咫尺这方面的文献研究较少,但现实字据十分明晰。下文将以俄乌冲突中俄罗斯和乌克兰均使用加密货币筹集资金为分析案例,揭示加密货币在复杂海外场合中的新用途。

2022年2月26日,乌克兰政府启动在网上公开加密货币钱包以搜集捐钱,最初仅秉承比特币和泰达币,随后又扩大至70多种加密货币。乌克兰最大的加密货币交游所 Kuna匡助组织了这项责任,捐钱者主要来自全国各地的个东说念主用户,也包括一些机构。限制3月9日,乌克兰政府宣称,已通过加密货币捐赠筹集了近1亿好意思元。而俄罗斯仅筹集了该金额的1/10。从影响来看,加密货币捐钱使乌克兰政府能立即赢得资金,况且比通过传统金融渠说念召募捐钱更快。但问题在于,通过这种方式赢得的资金存在来源不透明、最终用途不受监督等要紧罅隙,而且也为其他国度提供了一个不错绕开全球金融体系获取资金的案例。与此同期,为详确俄罗斯通过加密货币绕开金融制裁和赢得资金,好意思欧屡次阻滞俄罗斯加密货币交游所和地址,将长臂统辖的智力扩展至加密货币界限。国度行动体利用加密货币藏匿制裁与融资的行动,不仅会深刻影响全球金融体系的矫健与发展,更会加重海外社会在加密货币监管上的复杂性和挑战性。

四、加密货币在发展中国度激发的货币替代风险

据Bitstamp的统计,2022年全球发展中国度的加密货币采选率达到历史最高水平,且显贵高于发达经济体。其中加密货币用户比例名次靠前的国度均为中低收入国度,如泰国、尼日利亚、菲律宾、南非、阿根廷、印度尼西亚和巴西等。区块链数据分析机构Chainalysis的数据也说明了这少量:2022年中低收入国度在加密货币采选方面呈现出与高收入、中上收入国度不同的趋势,出现了逆势增长,是独一高出2020年牛市水平的群体。这一格式也引起了海外金融监管机构以及干系国度对加密货币可能激发货币替代风险的担忧。

(一)加密货币在发展中国度激发货币替代风险的阐述模样

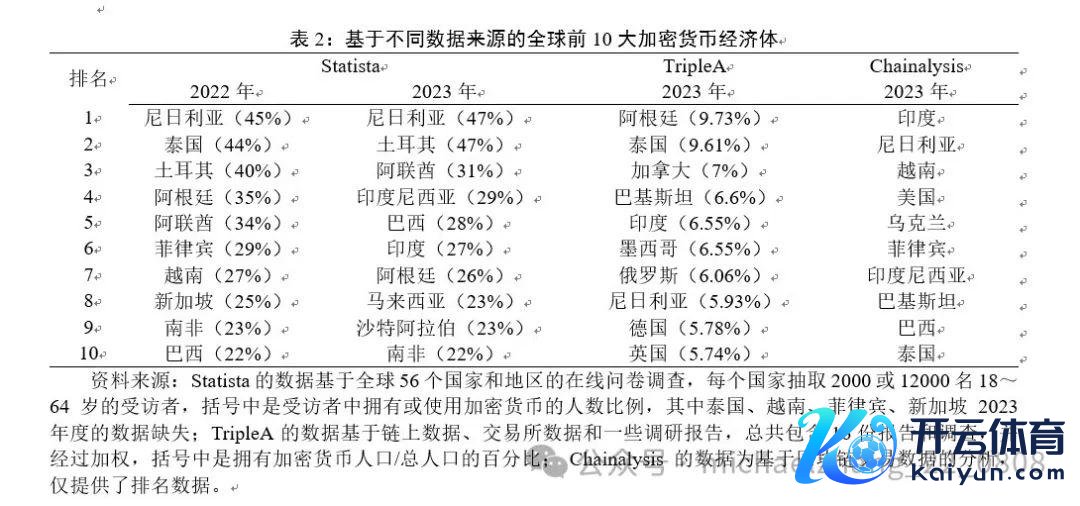

发展中国度的加密货币采选率攀升。行业机构频繁会使用走访问卷、链上和交游所数据等不同的渠说念来统计列国加密货币的采选率。为提高分析的稳健性,本文华取了三种不同的数据来源,用于相比分析加密货币在发展中国度的采选情况。表2的名次自大,尽管数据的来源与算计方式不同,但加密货币采选率名次靠前的国度均以发展中国度为主,其中尼日利亚、阿根廷、印度等国度在不同的统计中均名次前方。跨年度对比分析标明,在全球加密货币阛阓缓缓冷却的2023年,好多发展中国度反而迎来了更大的加密货币采选潮。这一趋势不仅体咫尺采选率名次上,也响应在法币兑换比特币的交游数据中。Coin Dance的数据自大,阿根廷、委内瑞拉和尼日利亚等国的加密货币交游量逆势增长,与发达经济体交游行动的降温形成清楚对比。这种格式标明,发展中国度在经验了2022年的新一轮投契飞腾后,其国内加密货币交游依然保持着较高的活跃度。

对此,合资国贸易和发展会议(UNCTAD)等机构指出,新冠肺炎疫情以来,加密货币的全球使用呈指数级增长,且这一趋势在发展中国度尤其隆起。要是加密货币在发展中国度成为一种普通的支付妙技,以至非矜重地取代国内货币,将会严重危及该国的货币主权。

(二)金融治聪敏力较弱是激发货币替代风险的中枢原因

连年来,加密货币的快速发展过火在全球范围内的普通采选,响应出其对传统金融体系的补充与挑战,亦激发了学术界和战术制定者的普通接洽。多量实证研究在深入探讨了加密货币的普及与一国金融治聪敏力之间的关系后觉得,金融治聪敏力较弱是加密货币在发展中国度快速普及的中枢原因。具体而言,基于跨国面板的实证研究自大,老本管制、素养水平、东说念主类发展指数、聚集就绪指数、监管质地和国内坐褥总值(GDP)等方针与加密货币采选率呈正干系,而恶臭适度智力、恶臭感知指数和经济解放指数则与加密货币采选呈负干系(Alnasaa等,2022;Bhimani等,2022)。这标明,社会、经济治聪敏力在推动加密货币普及方面起着关键作用,而时期要素的影响则相对较弱(Nguyen和Nguyen,2024)。一些案例研究自大,金融体系的脆弱性和货币贬值风险促使住户将加密货币视为藏匿风险的器具,举例在土耳其和阿根廷等高通胀国度,加密货币的采选率显贵较高,住户更多利用加密货币将储蓄兑换为好意思元以应付货币贬值风险(Ante,2023)。

一些海外组织和巨擘行业机构的分析与统计数据也进一步讲明了货币替代风险的严重性。连年来,加密货币在发展中国度的快速普及,主要归因于其在跨境汇款中的便利性,以及当作对冲货币贬值和通货推广风险的有用器具。尤其是在储备货币需求未被充分舒适的发展中国度,矫健币的兴起不仅显贵加重了货币替代风险,还成为阻扰国内资源有用调配的新道路。基于区块链账本和中心化交游所的数据自大,在委内瑞拉、阿根廷和土耳其等国度,恶性通货推广、货币贬值、银行业务准入受限和老本管制等要素,共同创造了一种经济环境,使得加密货币的使用赶紧增多。其中,由于土耳其的通胀率在2022年底达到72.3%,促使土耳其东说念主转向加密货币,平均逐日交游量高达18亿好意思元。同期,阿根廷的通货推广率更高达94.8%,是自1991年以来的最高水平,从而使比特币钱包在推出一周后便成为阿根廷名按序一的应用设施。限制2022年第三季度,上述两个国度加密货币领有量的同比增长率差异为27.1%和23.5%,远高于同期全球11.9%的平均水平。

总体来看,连年来加密货币在发展中国度的逆势增长,中枢驱能源更倾向于功能性需求,而非投契行动。这种格式削弱了本国货币的通顺与使用,导致货币需求下落,进一步加重了本币的信任危急和贬值压力。绝顶是在储备货币需求未被充分舒适的国度,矫健币的通顺以至在部分界限超越了本国货币的使用范围,形成了事实上的“好意思元化”或“矫健币化”。这种货币替代效应不仅动摇了主权货币的根基,还限制了中央银行通过货币战术调控经济的智力。

(三)发展中国度无力应付加密货币挑战的案例与启示

尽管IMF、BIS和UNCTAD等全球治理机构建议干系国度通过开拓CBDC或快速零卖支付系统等方式应付加密货币带来的挑战,但实践末端标明,好多发展中国度在履行掌握CBDC抵挡加密货币方面效果有限,以至部分国度弃取径直秉承并“拥抱”加密货币。下文以尼日利亚为例,深入探讨发展中国度在治理加密货币方面(尤其是利用CBDC方面)所濒临的窘境,进一步揭示构建更完善的全球金融治理框架的必要性。

表2的数据自大,连年来尼日利亚是全球加密货币参与度最高的国度之一。针对这一格式,尼日利亚政府自2021年起采选了一系列严厉措施,包括谢绝贸易银行从事加密货币交游,并尝试通过刊行央行数字货币“电子奈拉(eNaira)”取代基于加密货币的非正规经济行动。然则,这些战术并未达到预期效果。据统计,在eNaira推出一年后,官方eNaira钱包的交游活跃度仅为1.5%,标明98.5%的钱包已被弃用。更值得关注的是,在eNaira扩充初期(2021年10月至2022年4月),尼日利亚18至60岁的成年东说念主中有35%参与过加密货币投资或交游,其中52%(约1736万东说念主)将至少一半以上的资产分拨至加密货币。面维持续增长的加密货币交游量和战术奉行的有限奏效,尼日利亚政府于2024年1月被动减弱加密货币禁令,并晓示与当地银行、区块链及金融科技企业相助开拓奈拉矫健币cNGN。尼日利亚的教学标明,发展中国度在应付加密货币冲击时濒临深档次的治理窘境。开端,通胀高企和较弱的经济矫健性限制了政府在金融治理上的战术空间,导致住户更倾向于使用加密货币而监犯定货币。其次,CBDC的联想和推广未能舒适阛阓需求,那时期智力和战术奉行力无法有用削弱加密货币的功能性上风。终末,严厉的禁令加重了寰球对本国货币的信任危急,进一步推动了加密货币的扩展。这些问题既响应动身展中国度自己在金融治聪敏力上的颓势,也表示了现行全球金融治理框架无法有用救济发展中国度应付加密货币挑战。

总体来看,现时全球范围内已有越来越多的发展中国度正濒临来自加密货币的替代风险,这亦然现行全球金融治理框架下从未出现过的全新挑战。需要指出的是,尽管干系情况已受到一系列全球金融治理机构的关爱,并张开了普通的接洽和研究,但迄今为止,干系责任并未给发展中国度带来实质性匡助。

五、应付加密货币挑战的战术建议

上文的分析标明,加密货币带来的诸多挑战已超出现行全球金融治理体系的应付智力。尤其是在融合主要经济体以及将干系研究效果转换为具体治理行动方面,全球金融治理机构进展悠闲、贫穷重重。鉴此,为提高治聪敏力和尽快处分最为辣手的挑战,可要点讨论从以下几方面采选行动:

一是探索构建新的金融治理机构或框架。咫尺,由于列国在加密货币问题上的格调分化,以及FSB、BIS、IMF等全球金融治理机构主要以追踪和研究为主,难以采选实质性的治理行动,好多发展中国度在应付加密货币挑战时“孤立寡与”。鉴此,建议在G20等全球金融治理平台下诞生成心的加密货币司法机构或海外法庭,以加强海外司法相助,共同打击跨国加密货币犯法。同期,鉴于我国在加密货币监管和治理方面积蓄了丰富教学,可合资更多受冲击的发展中国度,构建加密货币治理界限的“红运共同体”,通过按期召开会议、时期培训和教学调换等方式,推动列国在加密货币治理中形成共鸣,并建立愈加完善的监管体系。

二是推动建立全球范围内的矫健币监管机制。要想应付矫健币激发的货币替代、洗钱等风险,必须先从“一家独大”的好意思元矫健币开端。当作好意思元信用在数字界限的延迟,好意思元矫健币不仅在本轮好意思联储加息周期中对好多发展中国度产生了严重冲击,而且还得到好意思国新任总统特朗普的逍遥救济。这为加速构建全球性的监管机制提供了机会和必要性。建议我国可积极与海外金融监管机构以及更多国度开展相助,共同探索跨境矫健币监管机制的落地。在此经由中,可模仿欧盟MiCA框架的教学,明确矫健币的分类和法律界说,长入跨境监管圭臬,对刊行储备、花费者保护和反洗钱等方面实施严格监管。同期,鉴于一些经济基础薄弱、法律轨制尚待健全的发展中国度可能濒临时期、东说念主力与资金等多方面的资源限制,还需在充分讨论列国国情的基础上,采选各异化的股东策略,通过多边协商与时期转圜等方式,渐渐提高全球矫健币监管的有用性与适当性。

三是促进加密货币监管的智能化与精确化。建议充分利用“规制科技(Regtech)”与“监督科技(Suptech)”这两个彼此补充的时期理念,“双管皆下”应付加密货币带来的挑战。其中,基于“监督科技”角度,列国监管机构应与交游平台、钱包奇迹商及链上数据分析公司建立深度相助,通过区块链分析时期和自动化器具,全面掌捏链上交游数据,识别非常资金流动和潜在的风险行动;基于“规制科技”角度,应尽快推动制定长入的海外监管圭臬(如反加密货币洗钱等),并应用于银行和金融科技公司等机构。

四是加强CBDC界限的海外研发与相助。表面上,CBDC当作央行刊行的数字法定货币,提供了正当、受监管的数字支付妙技并裁减了交游成本,其普通引入以及相应的针对性监管可能会形成欺压加密货币发展的环境,致使其部分上风在永远内散失。但尼日利亚的案例标明,在糊涂时期和经济治聪敏力的情况下,CBDC并不行有用地与加密货币竞争,这进一步突显了通过加强多边研发相助来普及金融治理与时期智力的重要性。建议我国基于现时多币种法定数字货币桥(mCBDC Bridge)神色的教学,主动加强与东友邦家、金砖国度等区域相助平台的调换与相助,从时期升级和支付着力普及等角度动身,牵头或融合开展多边研发与测试,要点提高列国CBDC系统在跨境支付层面的互操作性。这不仅有助于数字东说念主民币拓宽跨境使用的基础,也能促进干系国度或地区建立长入的CBDC区域(多边)圭臬,以通过官方妙技应付加密货币带来的挑战。

参考文献

1. 封念念贤和丁佳,数字加密货币交游行动中的洗钱风险:来源、字据与启示,海外金融研究,2019年第7期,25-35。

2. 李建军和朱烨辰,数字货币表面与实践研究进展,经济学动态,2017年第10期,115-127。

3. 米晋宏和王乙成,数字货币过火经济影响研究新进展,经济学动态,2022年第5期,127-142。

4. 宋爽和熊爱宗,数字货币全球治理的进展、挑战与建议,海外经贸探索,2022年第9期,96-112。

5. 杨子晖和周颖刚,全球系统性金融风险溢出与外部冲击,中国社会科学,2018年第12期,69-90。

6. Aiello, D., S.R. Baker, T. Balyuk, M. Di Maggio, M.J. Johnson, and J.D. Kotter, The Effects of Cryptocurrency Wealth on Household Consumption and Investment, NBER Working Paper, 2023a, No. w31445.

7. Aiello, D., S.R. Baker, T. Balyuk, M. Di Maggio, M.J. Johnson, and J.D. Kotter, Who Invests in Crypto? Wealth, Financial Constraints, and Risk Attitudes, NBER Working Paper, 2023b, No. w31856.

8. Alnasaa, M., N. Gueorguiev, J. Honda, E. Imamoglu, P. Mauro, K. Primus, and D. Rozhkov, Crypto-assets, Corruption, and Capital Controls: Cross-country Correlations, Economics Letters, 2022, Vol. 215, 110492.

9. Ante, L., I. Fiedler, J.M. Willruth, and F. Steinmetz, A Systematic Literature Review of Empirical Research on Stablecoins, FinTech, 2023, Vol. 2, No. 1, 34-47.

10. Bhimani, A., K. Hausken, and S. Arif, Do National Development Factors Affect Cryptocurrency Adoption? Technological Forecasting and Social Change, 2022, Vol. 181, 121739.

11. Borri, N., and K. Shakhnov, Regulation Spillovers Across Cryptocurrency Markets, Finance Research Letters, 2020, Vol. 36, 101333.

12. Cao, G., and W. Xie, Asymmetric Dynamic Spillover Effect Between Cryptocurrency and China's Financial Market: Evidence from TVP-VAR Based Connectedness Approach, Finance Research Letters, 2022, Vol. 49, 103070.

13. Cheah, E.T., and J. Fry, Speculative Bubbles in Bitcoin Markets? An Empirical Investigation into the Fundamental Value of Bitcoin, Economics Letters, 2015, Vol. 130, 32-36.

14. Desmond, D.B., D. Lacey, and P. Salmon, Evaluating Cryptocurrency Laundering as a Complex Socio-technical System: A Systematic Literature Review, Journal of Money Laundering Control, 2019, Vol. 22, No. 3, 480-497.

15. Elsayed, A.H., G. Gozgor, and C.K.M. Lau, Risk Transmissions Between Bitcoin and Traditional Financial Assets During the COVID-19 Era: The Role of Global Uncertainties, International Review of Financial Analysis, 2022, Vol. 81, 102069.

16. Foley, S., J.R. Karlsen, and T.J. Putniņš, Sex, Drugs, and Bitcoin: How Much Illegal Activity Is Financed Through Cryptocurrencies?The Review of Financial Studies, 2019, Vol. 32, No. 5, 1798-1853.

17. Gandal, N., J.T. Hamrick, T. Moore, and T. Oberman, Price Manipulation in the Bitcoin Ecosystem, Journal of Monetary Economics, 2018, Vol. 95, 86-96.

18. Griffin, J.M., and A. Shams, Is Bitcoin Really Untethered? The Journal of Finance, 2020, Vol. 75, No. 4, 1913-1964.

19. Iyer, T., Cryptic Connections: Spillovers Between Crypto and Equity Markets, IMF Working Paper, 2022, No. 2022/001.

20. Ju, L., T. Lu, and Z. Tu, Capital Flight and Bitcoin Regulation, International Review of Finance, 2016, Vol. 16, No. 3, 445-455.

21. Koutmos, D., Return and Volatility Spillovers Among Cryptocurrencies, Economics Letters, 2018, Vol. 173, 122-127.

22. Moratis, G., Quantifying the Spillover Effect in the Cryptocurrency Market, Finance Research Letters, 2021, Vol. 38, 101534.

23. Nakamoto, S., Bitcoin: A Peer-to-peer Electronic Cash System, Decentralized Business Review, 2008, 21260.

24. Nguyen, L.T.M., and P.T. Nguyen, Determinants of Cryptocurrency and Decentralized Finance Adoption - A Configurational Exploration, Technological Forecasting and Social Change, 2024, Vol. 201, 123244.

25. Pieters, G.C., Bitcoin Reveals Exchange Rate Manipulation and Detects Capital Controls, SSRN Working Paper, 2016.

26. Umar, M., S.K.A. Rizvi, and B. Naqvi, Dance with the Devil? The Nexus of Fourth Industrial Revolution, Technological Financial Products and Volatility Spillovers in Global Financial System, Technological Forecasting and Social Change, 2021, Vol. 163, 120450.

27. Urom, C., I. Abid, K. Guesmi, and J. Chevallier, Quantile Spillovers and Dependence Between Bitcoin, Equities and Strategic Commodities, Economic Modelling, 2020, Vol. 93, 230-258.

28. Urquhart, A., What Causes the Attention of Bitcoin? Economics Letters, 2018, Vol. 166, 40-44.

29. Wang, H., X. Wang, S. Yin, and H. Ji, The Asymmetric Contagion Effect Between Stock Market and Cryptocurrency Market, Finance Research Letters, 2022, Vol. 46, 102345.

30. Yu, J.H., J. Kang, and S. Park, Information Availability and Return Volatility in the Bitcoin Market: Analyzing Differences of User Opinion and Interest, Information Processing & Management, 2019, Vol. 56, No. 3, 721-732.

31. Yue尊龙凯龙时官网, Y., X. Li, D. Zhang, and S. Wang, How Cryptocurrency Affects the Economy? A Network Analysis Using Bibliometric Methods, International Review of Financial Analysis, 2021, Vol. 77, 101869.